Закупка по агентской схеме через посредника (комиссионера)

Закупка товаров через комиссионера при наличии авансов (позиция комиссионера/агента)

Пример. Организация ООО «Промресурс» (агент) согласно заключенному агентскому договору с ИП «Балашов» (принципал) приобрела от своего имени у ООО «Грифон» (поставщик) товары на сумму 130 000 руб. (в т.ч. НДС 20% - 36 000 руб.). По условиям договора комиссионер (агент) действует от своего имени. Вознаграждение агента составляет 10% от стоимости закупки (13 000 руб.). При закупке по агентской схеме используется вариант обособления товаров (услуг) по агентской схеме «По заказу клиента».

Поступление аванса от комитента (принципала) комиссионеру (агенту)

Поступление денежных средств от комитента (принципала) на расчетный счет комиссионера (агента) для выполнения поручения комитента отражено документом Поступление безналичных ДС в рамках договора с целью Поставка под принципала.

Перечисление аванса поставщику от комиссионера (агента)

Комиссионер (агент) перечисляет поставщику (продавцу) аванс до поставки товаров. Перечисление денежных средств поставщику оформляется документом Списание безналичных ДС рамках договора с целью Закупка, заключенного между комиссионером (агентом) и поставщиком (продавцом).

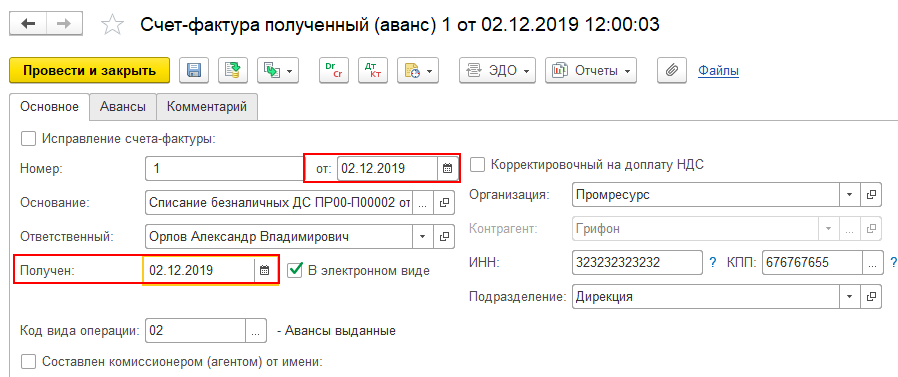

Счет-фактура полученный от поставщика (аванс)

Поставщик товаров выписывает счет-фактуру (на аванс) на имя комиссионера (агента). По данным документа списания безналичных денежных средств формируем документ Счет-фактура полученный (аванс), который поставщик выписывает на имя комиссионера (агента).

В документе Счет-фактура полученный (аванс) обязательно указывается сумма с НДС для агентских закупок.

Комиссионер регистрирует счет-фактуру полученный (на аванс) в журнале учета полученных и выставленных счетов-фактур, но не регистрирует в книге покупок, потому что не имеет права на вычет НДС.

На основании полученного счета-фактуры, комиссионер выписывает счет-фактуру для комитента, который регистрирует в книге покупок.

В регистр «Журнал учета счетов-фактур» вносится запись о поступившем счете-фактуре.

Согласно п. 3.1 ст. 169 НК РФ в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров и договоров комиссии, предусматривающих покупку товаров от имени комиссионера (агента), налогоплательщики обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Документ счет-фактура полученный (аванс) отражается в части 2 «Полученные счета-фактуры» журнала учета полученных и выставленных счетов-фактур.

Перевыставление комиссионером (агентом) комитенту (принципалу) счета-фактуры поставщика

Согласно п. 12 ст. 171 и п. 9 ст. 172 НК РФ налогоплательщик, перечисливший сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, имеет право на вычет суммы налога, предъявленной продавцом этих товаров (работ, услуг), имущественных прав. Вычет производится на основании выставленного продавцом счета-фактуры, документов, подтверждающих фактическое перечисление суммы предоплаты, и при наличии договора, предусматривающего перечисление указанных сумм.

Поскольку перечисление денежных средств поставщику (продавцу) производил комиссионер (агент), и соответствующий счет-фактуру на сумму предоплаты от продавца получает также комиссионер, то комитент, перечисливший денежные средства комиссионеру для закупки товаров, производит вычет суммы НДС, предъявленной продавцом товаров, на основании счета-фактуры, перевыставленного комиссионером в адрес комитента.

Перевыставление комиссионером комитенту (принципалу) счета-фактуры (на аванс) поставщика выполняется вводом на основании документа Счет-фактура полученный (аванс).

Перевыставление счета-фактуры регистрируется документом Счет-фактура выданный (аванс).

В счете-фактуре на выданный аванс, перевыставленный комиссионером комитенту, будут указаны:

■ в строке «Продавец» - фактический поставщик товаров.

■ в строке «Покупатель» – комитент (принципал).

Документ Счет-фактура выданный формирует движения по регистру «Журнал учета счетов-фактур» и отражается в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур.

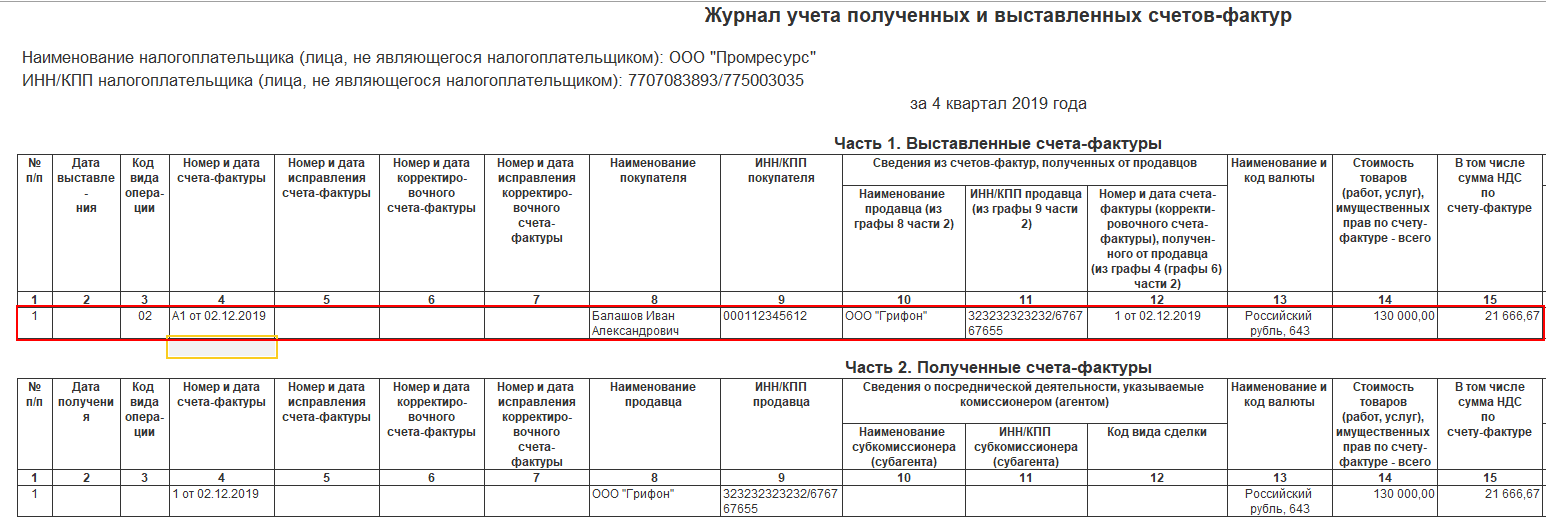

Таким образом, в журнале учета полученных и выставленных счетов-фактур будут отражены:

■ в части 1 - счет-фактура № А1 от 02.12.2019, перевыставленный комитенту ИП «Балашов» комиссионером ООО «Промресурс» от имени поставщика ООО «Грифон» на выданный аванс;

■ в части 2 - счет-фактура № 1 от 02.12.2019, полученный комиссионером (агентом) ООО «Промресурс» от поставщика ООО «Грифон» на выданный аванс.

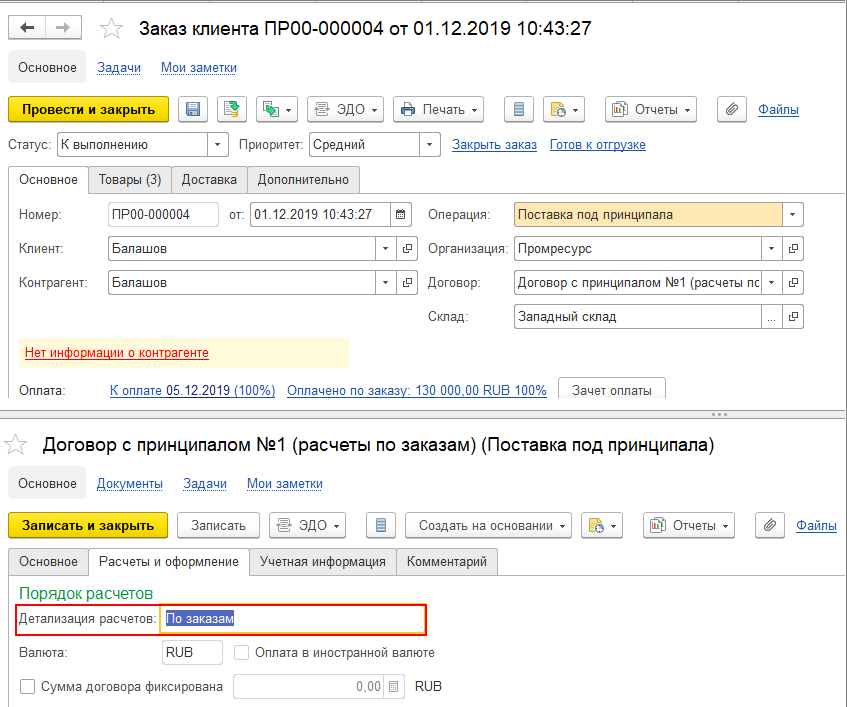

Заказ комитента (принципала) на закупку товаров

В данном примере используется вариант обособления товаров (услуг) «По заказу клиента», при котором обязательно использование документа Заказ клиента.

Заказ комитента (принципала) на приобретение товаров (услуг) по агентской схеме оформляется документом Заказ клиента с типом операции Поставка под принципала, в котором указывается договор с целью Поставка под принципала.

В табличной части заказа для строк товаров указывается вариант обеспечения «К Обеспечению» и флаг «Обособленно».

По результату проведения заказа клиента формируется назначение с типом «Заказ клиента + Договор», под которое будет производиться закупка товаров.

В договоре, в рамках которого оформляется заказ, установлен порядок расчетов «По заказам», при котором график оплаты задается в правилах оплаты заказа клиента, в дальнейшем график оплаты будет уточнен в накладной (документе Отчет комитенту (принципалу) о закупках).

По заказу клиента комиссионеру (агенту) от комитента (принципала) перечислен аванс до представления отчета комитенту (принципалу) о закупках.

Для подготовки заказа комитента к отгрузке и возможности проведения отчета комитенту о закупках предварительно в заказе для строк товаров необходимо установить вариант действия Отгрузить. Это позволит оформить отгрузку товаров комитенту (принципалу) по заказу комитента (принципала).

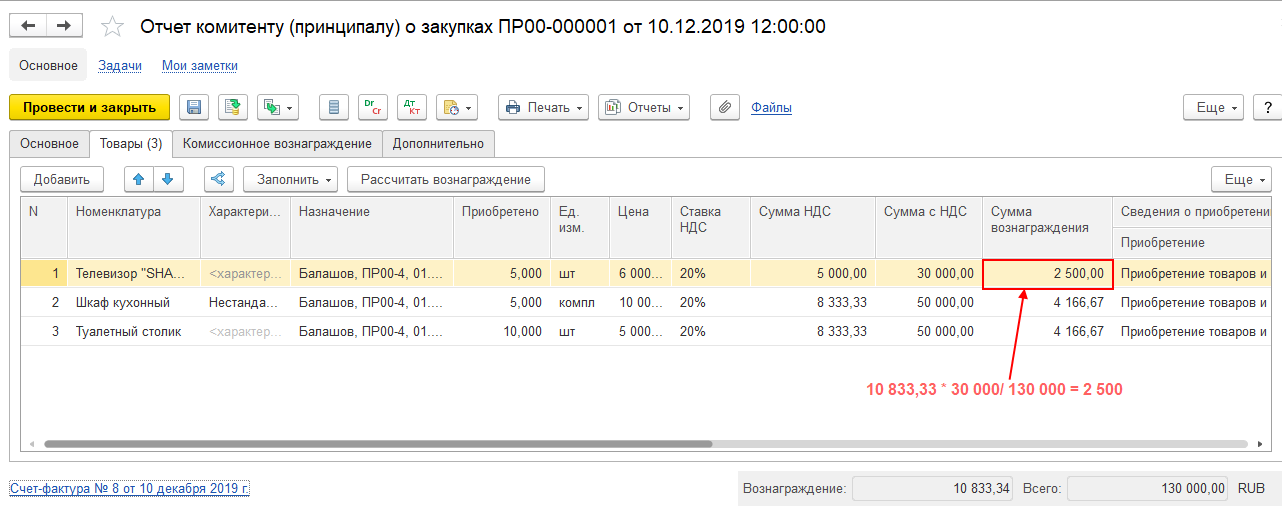

Начисление комиссионного вознаграждения

Начисление комиссионного вознаграждения отражается документом Отчет комитенту (принципалу) о закупках.

Согласно условиям примера комиссионное вознаграждение рассчитывается от суммы закупки, в отчете комитенту устанавливаем способ расчета Процент от суммы закупки и указываем процент комиссионного вознаграждения.

Сумма агентского вознаграждения распределяется на каждую строку табличной части документа.

Оплата комиссионного вознаграждения

Оплата комиссионного вознаграждения отражается документом Поступление безналичных ДС с типом операции Поступление оплаты от клиента.

Cчета-фактуры на агентское вознаграждение комиссионеру (агенту) от комитента (принципала)

По данным документа Отчет комитенту (принципалу) о закупках регистрируется счет-фактура на агентское вознаграждение (гиперссылка Оформить счет-фактуру в подвале документа отчета комитенту (принципалу)) (при условии, что в отчете указан способ расчета комиссионного вознаграждения «Процент от суммы закупки»).

Счет-фактура на агентское вознаграждение регистрируется документом Счет-фактура выданный.

По результату проведения документа Счет-фактура выданный будет внесена запись в регистр сведений «Журнал учета счетов-фактур» для хранения необходимой информации о выданном счете-фактуре.

В книге продаж за 4 квартал 2019г. будет зарегистрирована счет-фактура на сумму агентского вознаграждения.

Согласно п. 3.1 ст. 169 НК РФ в журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные комиссионером (агентом) на сумму дохода в виде вознаграждения.

Перевыставление комиссионером (агентом) комитенту (принципалу) счета-фактуры поставщика

Агент (комиссионер) должен перевыставить комитенту (принципалу) счет-фактуру, указав показатели счета-фактуры, полученного от поставщика.

В рамках рабочего места Перевыставление комитенту (принципалу) счетов-фактур, полученных от поставщиков формируем счет-фактуру, который будет перевыставлен комитенту по данным счета-фактуры поставщика (команда Перевыставить счет-фактуру).

В поле «Дата счета-фактуры» автоматически устанавливается дата, которая соответствует дате полученного счета-фактуры от поставщика.

По результату перевыставления счета-фактуры в табличной части отчета комитенту (принципалу) для каждой строки товара в поле Счет-фактура выданный автоматически заполняется счет-фактура выданный комитенту (принципалу) (колонка Счет-фактура выданный).

В соответствии с Правилами заполнения утв. Постановлением №1137 в перевыставленном счета-фактуры в адрес комитента (принципала) будут указаны:

■ в строке 1 – дату составления счета-фактуры агентом, совпадающая с датой счета-фактуры, выставленной исполнителем агенту. Номер счета-фактуры указывается в соответствии с принятой посредником хронологией счетов-фактур (пп. "а" п. 1 Правил заполнения счета-фактуры);

■ в строках 2, 2а и 2б – наименование, адрес ИНН и КПП продавца, а не посредника (подпункты "в" – "д" п. 1 Правил заполнения счета-фактуры, письма Минфина России от 27.07.2012 № 03-07-09/92, от 10.05.2012 № 03-07-09/47, от 02.03.2012 № 03-07-09/16). Сведения о посреднике и о посредническом договоре в счете-фактуре могут быть указаны дополнительно без нарушения порядка расположения обязательных реквизитов (письма Минфина России от 02.03.2012 № 03-07-09/16, от 20.07.2012 № 03-07-09/87);

■ в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Выводится наименование комиссионера (организации) и его фактический адрес из карточки организации.

■ в случае предварительных расчетов по сделке в строке 5 указываются номер и дата составления платежно-расчетного документа о перечислении предоплаты посредником продавцу, а также номер и дата составления платежно-расчетного документа о перечислении заказчиком предоплаты посреднику (пп. "з" п. 1 Правил заполнения счета-фактуры).

■ в строках 6, 6а и 6б - наименования, ИНН/КПП фактического покупателя - принципала в соответствии с учредительными документами, а также его адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (пп. пп. "и", "к", "л" п. 1 Правил);

■ в графах 1 - 11 указываются данные, соответствующие данным из счета-фактуры, выставленного исполнителем агенту (пп. "а" п. 2 Правил).

Кроме того, агент вправе указать в перевыставленном счете-фактуре в дополнительной строке свое наименование, адрес и ИНН/КПП (п. 9 Правил, письмо ФНС России от 04.04.2012 № ЕД-4-3/5617 - размещено на официальном сайте ФНС России).

После проведения документа Счет-фактура выданный вносится запись в регистр «Журнал учета счетов-фактур» для формирования полученных и выставленных счетов-фактур за 4 квартал 2019г.

В журнале учета полученных и выставленных счетов-фактур будут отражены:

■ в части 1 журнала учета «Выставленные счета-фактуры» - счета-фактуры, перевыставленные в адрес комитента. При этом счет-фактура на сумму комиссионного (агентского) вознаграждения в журнале учета счетов-фактур не регистрируется (п. 3.1 ст. 169 НК РФ, п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137);

■ в части 2 журнала учета «Полученные счета-фактуры» - счета-фактуры, полученные комиссионером от продавца (п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137).

При регистрации в части 1 журнала учета перевыставленного счета-фактуры сведения, отраженные в графах 10, 11, 12, 14 и 15 будут соответствовать данным, отраженным в части 2 журнала учета в графах 8, 9, 4, 14 и 15 соответственно (пп. "к" п. 7 Правил).

Таким образом, в части 1 «Выставленные счета-фактуры» журнала учета буду зарегистрированы следующие выданные счета-фактуры:

■ № А1 от 02.12.2019 г. - счет-фактура на выданный аванс поставщику, перевыставленный комиссионером комитенту. Отражается только в журнале учета.

■ № 3 от 04.12.2019 г. - счет-фактура на полученные товары от поставщика, перевыставленный комиссионером комитенту. Отражается только в журнале учета.

В части 2 «Полученные счета-фактуры» журнала учета будут зарегистрированы счета-фактуры:

■ № 1 от 02.12.2019 г. - счет-фактура, полученный комиссионером от поставщика ООО «Грифон» на выданный аванс. Отражается только в журнале учета.

■ № 111 от 04.12.2019 г. - счет-фактура, полученный комиссионером от поставщика ООО «Грифон» на полученные товары. Отражается только в журнале учета.

Закупка товаров через комиссионера при наличии авансов (позиция комитента/принципала)

Пример. ООО «Промресурс» (комитент/принципал) заключил договор с ИП «Балашов» (комиссионер/агент) договор комиссии, по которому комиссионер за вознаграждение приобретает для комитента товар. По условиям договора комиссионер (агент) действует от своего имени, но за счет комитента. Вознаграждение комиссионера составляет 10 % от стоимости приобретенных товаров и перечисляется отдельно от денежных средств на закупку товара после утверждения отчета комиссионера. Цена включает НДС.

Перечисление аванса комиссионеру (агенту)

Перечисление денежных средств от комитента (принципала) на расчетный счет комиссионера (агента) для выполнения поручения комитента отражено документом Списание безналичных ДС в рамках договора с целью Закупка.

Регистрация перевыставленного счета-фактуры комиссионера на сумму аванса

Согласно п. 12 ст. 171 и п. 9 ст. 172 НК РФ налогоплательщик, перечисливший сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, имеет право на вычет суммы налога, предъявленной продавцом этих товаров (работ, услуг), имущественных прав. Вычет производится на основании выставленного продавцом счета-фактуры, документов, подтверждающих фактическое перечисление суммы предоплаты, и при наличии договора, предусматривающего перечисление указанных сумм.

Поскольку перечисление денежных средств продавцу производит комиссионер и счет-фактуру на сумму аванса от продавца получает комиссионер, то комитент, перечисливший денежные средства комиссионеру для закупки товаров, производит вычет суммы НДС, предъявленной продавцом товаров, на основании счета-фактуры, перевыставленного комиссионером в адрес комитента, и при наличии заверенной комиссионером копии счета-фактуры, выставленного продавцом на имя комиссионера.

В соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137), в перевыставленном комиссионером в адрес комитента счете-фактуре будут указаны:

■ в строке 1 - дата счета-фактуры, выставляемого продавцом комиссионеру, и порядковый номер, соответствующий хронологии составления счетов-фактур комиссионером;

■ в строке 2 - полное или сокращенное наименование продавца товаров в соответствии с учредительными документами;

■ в строке 2а - адрес (для юридических лиц), указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица;

■ в строке 2б - ИНН и КПП налогоплательщика-продавца;

■ в строке 5 - реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств комиссионером продавцу и комитентом комиссионеру;

■ в строке 6 - полное или сокращенное наименование покупателя - комитента;

■ в графе 1 - наименование поставляемых товаров;

■ в графе 7 - ставка налога;

■ в графе 8 - сумма налога, исчисленная из налоговой ставки, определяемой по п. 4 ст. 164 НК РФ, т.е. 18/118 или 10/110;

■ в графе 9 - сумма предоплаты;

■ в строках 3, 4 и в графах 2 - 6, 10 - 11 - прочерки.

Для заявления комитентом налогового вычета на основании полученного от комиссионера перевыставленного счета-фактуры необходимо на основании документа Списание безналичных ДС сформировать документ Счет-фактура полученный (аванс).

В документе Счет-фактура полученный необходимо указать:

■ в полях «Номер и «от» - номер и дату перевыставленного счета-фактуры, полученного от комиссионера;

■ в поле «Получен» - дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле «от»;

■ в поле "Составлен от имени" - наименование фактического продавца товаров.

В регистр накопления «НДС Покупки» вносится запись для книги покупок, отражающая вычет НДС с перечисленной предоплаты.

Также на основании документа Счет-фактура полученный вносится запись в регистр сведений «Журнал учета счетов-фактур». Несмотря на то, что с 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра «Журнал учета счетов-фактур» используются для хранения необходимой информации о полученном счете-фактуре.

Поставка товаров

Поступление товаров отражается документом Приобретение товаров и услуг с типом операции Закупка у поставщика. Документ формируется в рамках договора с целью Закупка.

По договору с комитентом расчеты ведутся по накладным, выполняем зачет аванса по накладной с использованием формы помощника зачета оплаты.

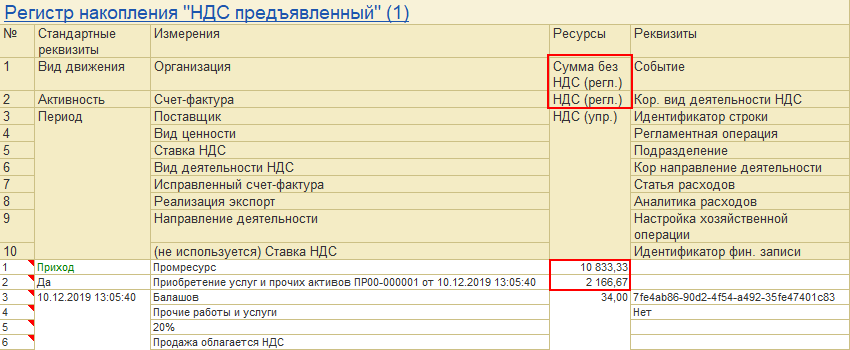

В регистр «НДС предъявленный» вводится запись с видом движения «Приход».

Cчета-фактуры полученный от поставщика

По данным документа приобретения товаров и услуг регистрируем счет-фактуру полученный. В счете-фактуре заполняем следующие поля:

■ «Счет-фактура №» и «от» - номер и дату входящего счета-фактуры, перевыставленного комиссионером в адрес комитента;

■ «Составлен комиссионером (агентом) от имени» - наименование фактического продавца товаров.

В соответствии с пп. "а" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, при составлении счета-фактуры комиссионером, приобретающим товары от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру. Дата накладной на передачу товаров от комиссионера комитенту может отличаться от даты, указанной в перевыставленном счете-фактуре комиссионера (письмо Минфина России от 20.07.2012 № 03-07-09/80).

В регистр «НДС Покупки» вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам.

По данным регистра «НДС Покупки» регистрируются записи в книге покупок.

В регистр «НДС Предъявленный» вносится запись с видом движения «Расход» и событием «НДС принят к вычету» на сумму НДС, предъявленную к налоговому вычету.

В регистр «Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре.

Восстановление НДС с выданных авансов

Суммы НДС по перечисленной предварительной оплате принимались комитентом к вычету (п. 12 ст. 171 НК РФ). На основании пп. 3 п. 3 ст. 170 НК РФ указанные суммы налога необходимо восстановить. Восстановление производится в том налоговом периоде, в котором возникает право на вычет входного НДС по приобретенным товарам.

Восстановление НДС, принятого к вычету по суммам перечисленных авансов выполняется с использованием регламентного задания в рамках закрытия месяца. По результату этого задания документом Счет-фактура полученный (аванс) выполняется восстановление НДС и регистрация полученного от комиссионера перевыставленного счета-фактуры на аванс в книге продаж.

Восстановление суммы НДС, принятой комитентом к вычету по перечисленной предварительной оплате, производится в размере, соответствующем сумме налога, указанной в счете-фактуре, выставленном продавцом при отгрузке товаров (выполнении работ, оказании услуг) (письмо Минфина России от 01.07.2010 № 03-07-11/279).

В регистр «НДС Продажи» будет внесена запись для книги продаж.

По данным регистра «НДС Продажи» формируются записи в книге продаж.

Начисление комиссионного вознаграждения

Начисление суммы комиссионного вознаграждения отражаем документом Приобретение услуг и прочих активов.

Сумма комиссионного вознаграждения не учитывается в стоимости комиссионного вознаграждения в качестве дополнительных расходов на приобретение, сумма комиссионного вознаграждения включается комитентом в состав прочих расходов.

Расчеты по комиссионному вознаграждению будем вести по накладным, поэтому в накладной указываем группу финансового учета по расчетам с партнерами с настройками по счетам учета.

В регистр «НДС Предъявленный» будет внесена запись, отражающая предъявленную сумму НДС по комиссионному вознаграждению.

Cчет-фактура на комиссионное вознаграждение

Для регистрации счета-фактуры на комиссионное вознаграждение и вычета НДС по комиссионному вознаграждению формируется документ Счет-фактура полученный по данным документа приобретения услуг и прочих активов.

В регистр «НДС Покупки» вносится запись для книги покупок.

В регистр «НДС Предъявленный» вводится запись с видом движения «Расход» и событием «НДС принят к вычету» на сумму НДС, предъявленную к налоговому вычету.

Таким образом, в книге покупок за 4 квартал 2019 года будет зарегистрированы:

■ счет-фактура № ПР00-А000001 от 02.12.2019 - на сумму НДС с перечисленной предварительной оплаты продавцу ООО «Грифон» через комиссионера ИП «Балашов»;

■ счет-фактура № 111 от 04.12.2019 - на сумму НДС по приобретенным товарам у ООО «Грифон» через комиссионера ИП «Балашов»;

■ счет-фактура № 222 от 10.12.2019 - на сумму НДС по оказанной ИП «Балашов» комиссионной услуге.

В книге продаж за 4 квартал 2019 года будут зарегистрированы:

■ счет-фактура № ПР00-А000001 от 02.12.2019 - на сумму НДС с перечисленной предварительной оплаты продавцу ООО «Грифон» через комиссионера ИП «Балашов», которая была восстановлена после приобретения товаров.

Перечисление суммы комиссионного вознаграждения комиссионеру

Перечисление оплаты комиссионеру по комиссионному вознаграждению отражается документом Списание безналичных ДС.